解读质量成本,老板看了会大吃一惊!

微米易数控

微米易数控

2019-01-31

微米易数控

2019-01-31

2019-01-31

微米易数控

2019-01-31

“高质量=高成本“?

“低质量=低成本“?

or

“高质量=低成本“?

这些疑问,或多或少地都困扰过我们。今天小编就为大家做个梳理,希望对您有帮助!

在汽车零部件行业,我们注意到这样的情况时有发生,供应商不知道是为了降低成本还是缺乏APQP意识,前期投入往往不足。

比如方案评审走过场,FMEA评审无关紧要,工艺工装设计不够稳健,甚至连员工的培训也不到位。

到最后产品批量生产交付,大量问题爆发,却不得不掷下”重金“ 到处灭火,最后可谓人财皆空:有直接失去新业务机会的,有紧急跨国空运零件避免造成顾客停线的,有导致召回面临巨额赔款的。

而这些现象都可以用 ”质量成本“ 的概念来进行解读。

01、什么是质量成本?

质量成本的概念是由美国质量专家A.V.菲根堡姆在20世纪50年代提出来的。其字面意思是:为了确保产品(或服务)满足规定要求而产生的费用以及没有满足规定要求所引起损失。是企业生产总成本的一个组成部分。

他将企业中质量预防和鉴定成本费用与产品质量不符合企业自身和顾客要求所造成的损失一并考虑,形成质量成本报告,为企业高层管理者了解质量问题对企业经济效益的影响,进行质量管理决策提供重要依据。此后人们充分认识了降低质量成本对提高企业经济效益的巨大潜力,从而进一步提高了质量成本管理在企业经营战略中的重要性。

字面意义本身不那么重要,重要的是此概念背后的主张:组织可以选择投资于前期质量成本(产品/过程设计),以减少甚至防止故障及最终在客户发现缺陷时支付的成本(救火)。

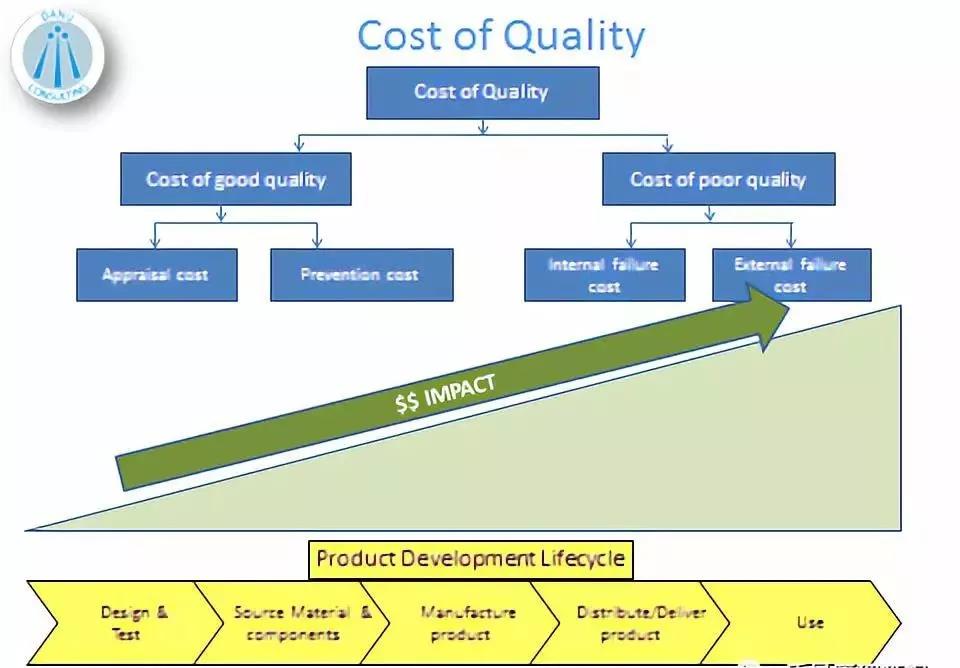

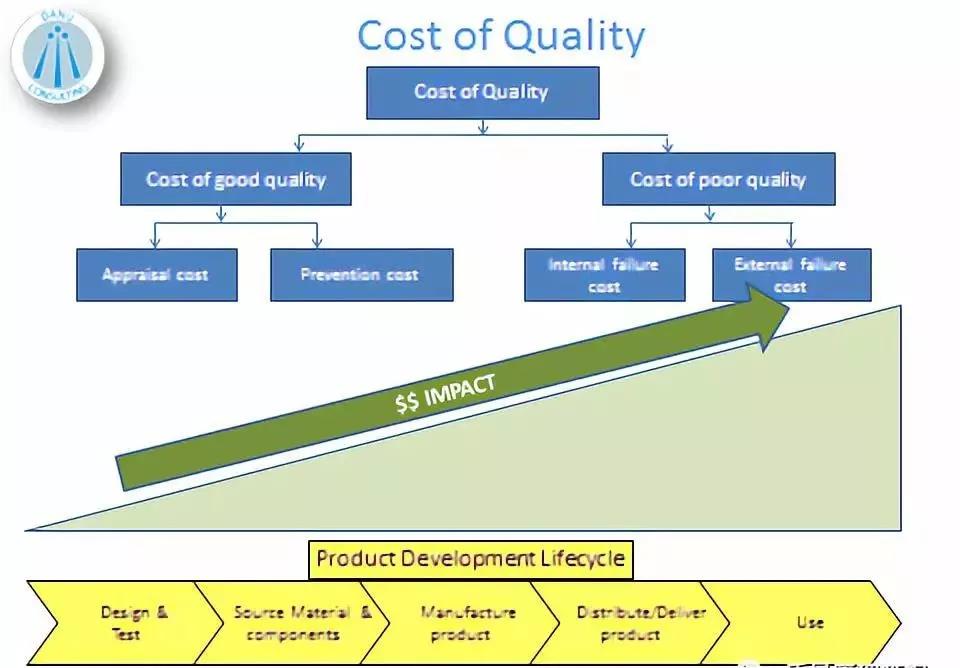

质量成本的构成包括四个部分:

1、外部失效成本

产品出厂后因不满足要求,导致索赔、修理、更换或信誉损失而支付的费用。

a) 索赔费用;

b) 退货损失;

c) 保修费用;

d) 降价损失;

e) 处理质量异议的工资、交通费;

f) 信誉损失。

2、内部失效成本

产品出厂前因不满足要求而支付的费用。

a) 废品损失;

b) 返工损失;

c) 复检费用;

d) 停工损失;

e) 质量故障处理费;

f) 质量降级损失。

3、评估成本

用于评估产品是否满足规定要求所需各项费用。

a) 检验费用;

b) 监测装置的费用;

c) 破坏性试验的工件成本、耗材及劳务费。

4、预防成本

用于预防不合格品与故障所需的各项费用。

a) 实施各类策划所需的费用,包括体系策划、产品实现策划;

b) 产品/工艺设计评审、验证、确认费用;

c) 工序能力研究费用;

d) 质量审核费用;

e) 质量情报费用;

f) 培训费用;

g) 质量改进费用。

02、质量成本之意义

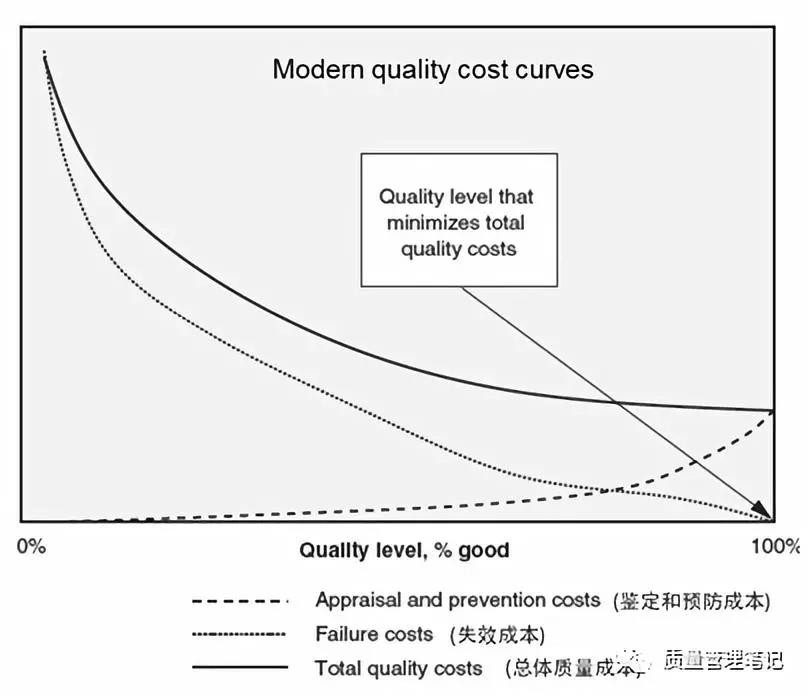

如前文所说,提出质量成本也就是提出了一个新的主张:组织应更多选择投资于前期质量成本(评估及预防成本),以减少甚至防止故障及最终在客户发现缺陷时支付的成本(内外部失效成本), 进而使总体质量成本降到最低。

如下图示。

这也就是说 PDCA中的 “P”最重要, "P" 更加值得投资:汽车行业里的翘楚丰田汽车可一直就是这么干的。

03、被误解的COQ

Cost Of Quality(COQ)概念被广泛使用,然而同时也被广泛误解。

其中最大的误解就是:很多没有经验的人都会认为 “质量成本”就是创造优质产品或服务的代价。这种片面理解由来已久 ,直到今天甚至依然如此。

这里补充下, 1987年IBM质量专家詹姆斯·哈林顿H. James Harrington在其《劣质成本》一书中提出了COPQ的概念,即不良质量成本 Cost of Poor Quality。

COPQ是对质量成本COQ概念的改进,因为这区分了好的质量成本COGQ(Cost of Good Quality).和坏的质量成本COPQ (Cost of Poor Quality):

COGQ=评估成本+预防成本

COPQ=外部失效成本+内部失效成本

顺带说一下,在六西格玛方法中,COQP的概念作为一个很好的沟通工具经常会被用到,因为老板们一定会关心 钱 (甚至有的老板只关心这个),那么降低COPQ就能成为说服老板投资六西格玛方法的一个秘密武器。

从这个层面上说,六西格玛方法能比其他方法比如全面质量管理TQM更成功,一个重要原因就是:六西格玛方法用一种极为高明的方式---Money,将 ”索然无味的质量改善” 巧妙地赢得老板们的欢心。

04、质量成本的历史观

1、更高的质量意味着更高的成本:性能和功能等质量属性在人工,材料,设计和其他昂贵资源方面的成本更高。质量提高带来的额外好处不能弥补额外费用。

2、提高质量所消耗成本低于由此产生的效益:戴明提出了这一观点,这一观点在日本仍被广泛接受。产生效益的原因是返工、废料和其他与缺陷相关的直接费用减少,这为日本企业不断改进流程铺平了道路。(最接近本文的理解)

3、质量成本是指没有第一次就把事情作对所产生的成本:

这种观点由TQM理念、大质量理念的拥护者持有,成本不仅包括那些直接的,还包括由于客户流失,市场份额损失以及许多隐藏成本和现代成本会计系统未确定的机会而导致的成本。

05、质量成本应遵循原则

1.以寻求适宜的质量成本为目的。任何企业都有与其产品结构、生产批量、设备条件、管理方式和人员素质等相适应的质量成本,开展质量成本管理的目的就是找到适宜的质量成本控制方式,来优化企业的质量成本。

2.以严格、准确的记录数据为依据。实施质量成本管理非常重要的一点就是要对成本数据流进行细致的核算和分析,所以提供的各种数据和记录必须真实、可靠,否则对决策只能起到误导作用。

3.建立完善的成本决算体系。要对成本进行控制,就要对成本的核算有统一的口径,应有对人工的工时、成品的加工成本、损失成本、生产定额等有统一的核算和计价标准。

06、最后

一个智慧的质量人一定要能理解COQ背后的理念。